作者 | 深水财经社 冰火配资坊股票配资网址

60亿资金,一场关乎企业未来的豪赌!

6 月13号晚上,同为江苏老乡的东山精密(002384)和华西股份(000936)突然同时发布公告。

东山精密拟豪掷不超59.35亿元,收购光通信领域的索尔思100%股份,并计划认购其可转债,而这单交易的卖家则是江阴的华西股份。

两家上市公司资产腾挪也引起我们的注意,这个标的资产有何来路?华西股份为何要脱手呢?

一、近60亿豪赌光通信?

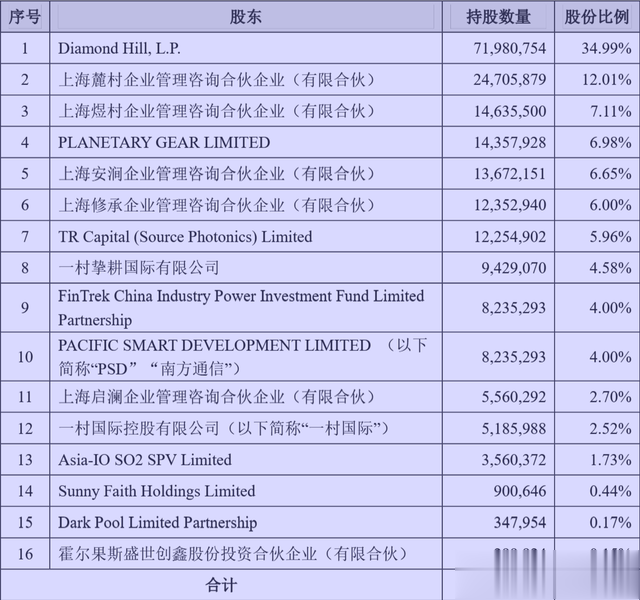

这场交易的复杂性,从索尔思光电的股权结构就能看出来,足足有16位股东,股权关系错综复杂。

东山精密这次收购主要靠三份协议,涉及合计约1.9亿股索尔思股份,占其总股本93.47%,其中

华西股份控制的上海启澜和Diamond Hill合计持有约6549.65万股,占索尔斯总股份的37.69%。

据公告,索尔斯全部股权交易对价合计不超过59.35亿元人民币,其中收购索尔斯100%股权不超过6.29亿美元,员工期权持股计划0.58亿美元,另外还要认购索尔斯发行的不超过10亿元人民币的可转债。

由于华西股份是索尔斯第一大股东也是其控股股东,且标的资产规模较大,因此这项交易尚需提交华西股份股东会表决,同时公司公告称,拟采用自有或自筹资金支付本次收购对价及认购可转债。

二、60亿收购资金从何而来?配资坊股票配资网址

那么东山精密上哪弄60亿收购资金呢?

从账目看,截至今年一季度,东山精密账上还有超过77亿现金储备,看起来手头还是很宽裕,但是他们如果一下子拿出来60亿买资产,那财务压力就太大了。

虽然明面上有70多亿现金,但是东山精密的现金流实际上并不宽裕,因为公司的负债也很惊人。

一季报数据显示,当期末公司短期借款(期限一年以内要归还)余额达到50.11亿,应付账款及票据合计达101.12亿,一年内到期的长期负债达29.54亿,仅这几项合计就高达180.77亿,即便是随着营收增长,现金储备会同步增长,但是这点现金应对负债,无疑是捉襟见肘的。

当然如果公司的营运能力能够提升,也不是应付不过来。数据显示,截至一季度末公司应收账款和票据合计达到67.7亿,存货余额为62.75亿,两项合计为130.45亿。

应付款和金融机构贷款是刚性的,作为上市公司不能赖账,顶多可以拉长点账期。但是应收款和存货想要快速变现就不容易了。

2024年年报披露显示,当年计提的资产减值损失高达9.39亿,资产处置净亏损2.35亿,这些都是真金白银,去年公司营收去掉直接营业成本后只有29.42亿毛利,而上面两项损失就刨去了将近40%,导致利润总额只剩下14.68亿,在扣除所得税,净利润只有10.86亿。

好在公司经营现金流状况还算不错,去年净流入49.86亿,今年一季度净流入13.65亿。可以推测公司2023年以来一直加大应收款和存货周转速度,也就是多多收钱,少少付钱,公司应收账款、存货周转天数都有明显下降,但是这种情况能否稳定持续下去,对于公司经营能力是个很大考验。

根据去年公司披露的非公开发行募资说明书,公司测算2024-2026年资金缺口元30.75亿,

综上所述,这次花60亿收购资产,对于公司财务状况必然压力巨大,很可能需要做一些并购贷款。另外早在去年公司就推出了一个定增计划,拟募资14.04亿,这个计划全部有公司实控人袁永刚袁永峰兄弟全额包圆,用途为补充流动资金,也在一定程度上缓解收购资金压力。

60亿豪赌光通信值得吗

就算钱凑齐了,索尔思光电未来的业绩也充满变数。2024年、今年一季度,索尔思净利润分别为4.05亿元和1.57亿元。目前看还不错,但光通信市场竞争激烈,技术更新换代又快。要是市场环境变差,产品价格下降,索尔思光电的业绩一旦下滑,东山精密不仅收不回成本,还可能被拖累。

根据公告披露,索尔思成立于2010年,主营光通信模块及组件,这也是近两年比较热门的一个赛道,随着AI 算力领域的快速发展,AI 服务器、400G/800G/1.6T 交换机不断迭代升级,光通信市场需求持续增长。

光通信模块的龙头企业如中际旭创(300308)、新易盛(300502)不仅业绩爆发式增长,股价也成为近两年来的超级大牛股。

但是随着各路资本的蜂拥而入,这个新型赛道也开始逐渐变得拥挤,因此要警惕遍地开花之后的过剩危机。

但是对于当前的东山精密来说,公司的原有主营业务盈利能力正在以可见的速度下滑,2024年毛利率只有14.02%,创下历史最低点,扣非后的净利率更是只有2.95%,也就意味着,市场价格或者成本控制稍有波动,公司就会亏损。

所以此时找到一个新的热门赛道进入,收购标的如果还能赚几年钱,对于公司来说也是一个对冲风险的手段。

但是东山精密凭借频繁的收购,已经集苹果、特斯拉、光伏、5G概念为一身,看起来靓丽光纤、概念性感,特别是对境外资产的诸多并购,究竟能不能把投资成本赚回来,都是个问题。

从另一方面,如果索尔斯光电这么赚钱,为什么他们要卖掉呢?对于华西股份来说,虽然这些年已经没落,但是手里如果能攥着这个宝贝,也不愁公司没有收入来源,甚至也可以作为一个热门概念拉升市值,但是他们却在光通信炙手可热的时候把他卖掉,这个操作也并不容易理解。

既然是卖掉,要么是资产不好,早点脱手,要么是对方出价太高,实在拒绝不了诱惑。而对于接盘方东山精密来说,则是相反。

三、商誉炸弹会否引爆?

再来说说商誉这颗“定时炸弹”。

据东山精密公告,索尔思光电2024年营收29亿,净利润4亿,可净资产才10亿。但经收益法评估下来,市场价值竟然高达45.6亿元。这中间的差价,大概率会形成商誉。东山精密自己在公告中也承认,这次交易肯定会产生商誉,只是具体金额还不确定。

商誉这东西,说白了就是买公司多花的钱,赌人家未来能多赚钱。可要是未来业绩不达标,这商誉就得减值,直接影响公司利润。

东山精密可不是第一次搞收购,2016年以来,公司因陆续收购牧东光电、MFLEX和Multek所对应的商誉为1.54亿元、 17.71亿元、1.79亿元,2024年公司计提商誉减值准备为8958.73亿元,主要来自牧东光电、Aranda 以及艾福电子三家公司,正是因为收购对象业绩不达预期,所以才会发生减值。

截至2024年末,他们的商誉账面价值已有 21.2 亿元了,这次再加上收购索尔思光电的商誉,一旦爆雷,后果不堪设想。这就好比你花大价钱买了只“凤凰”,结果变成“乌鸡”。

而这些减值,则大部分都是由二级市场投资者买单配资坊股票配资网址,卖家早已拿了钱落袋为安。

凯丰优配提示:文章来自网络,不代表本站观点。

热点资讯